今天来唠一唠铜。

“青山镍”事件很可能要再度上演了,这次被狙击的换成了中国的铜材生产加工企业和贸易商。

最近大宗商品市场牛气哄哄,金银铜价格飙涨,而一场历史级的逼仓行情也在纽约商品交易所Comex的铜期货上演。

上周美铜一度涨出了历史新高,单周涨幅超9%,

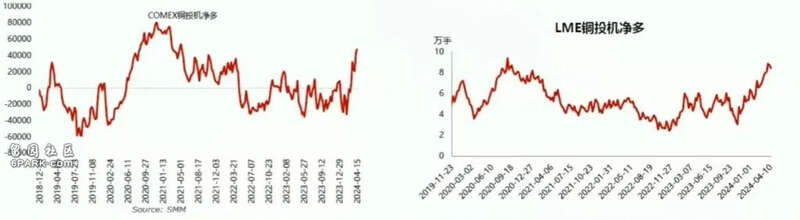

两大交易所的铜净多头持仓都来到了历史高位。

根据花旗研究报告,纽约商品交易所Comex和伦敦金属交易所LME已吸引高达250亿美元的投机性多头资金,约合人民币1800亿。

上周末市场传言,包括托克和IXM在内的大宗商品交易商正在寻求现货交割。在期货交割环节,空头如果手里拿不出足够的现货来交割,就必须平仓认输离场。而IXM,正是洛阳钼业的全资子公司。

我们正在见证着宏大的时代转变如何加速在微观上涌现出来,见证全球经济割裂为两大体系之后,裂缝是如何一步步逼近我们的生活。

1

为什么看涨情绪这么高涨,是因为全球经济火热到如此地步吗?

非也。

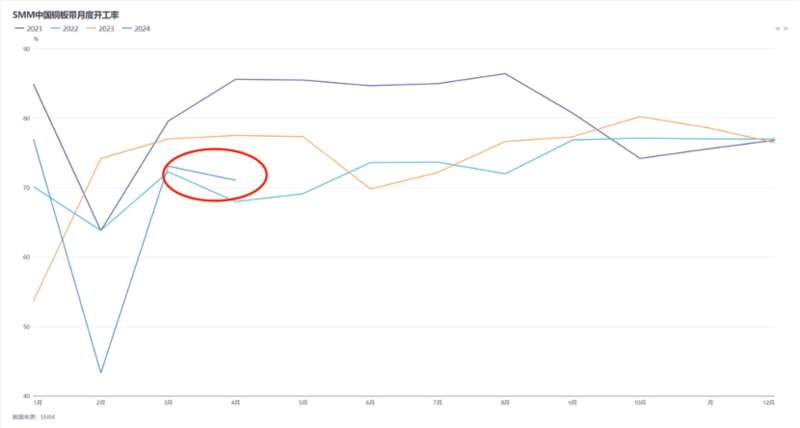

铜在大宗商品当中被称为“铜博士”,因其广泛的使用性而被认为是全球经济的晴雨表,但是,作为世界工厂的中国,在4月份铜板带开工率的环比和同比却出现了下降,表明下游订单较为低迷。

即便市场看好全球能源转型、工业复苏对铜的需求,但也不能否认,作为世界工厂的中国具有相当影响力,而传统的家电、建筑、电子目前普遍疲软,抑制了铜的实际需求。

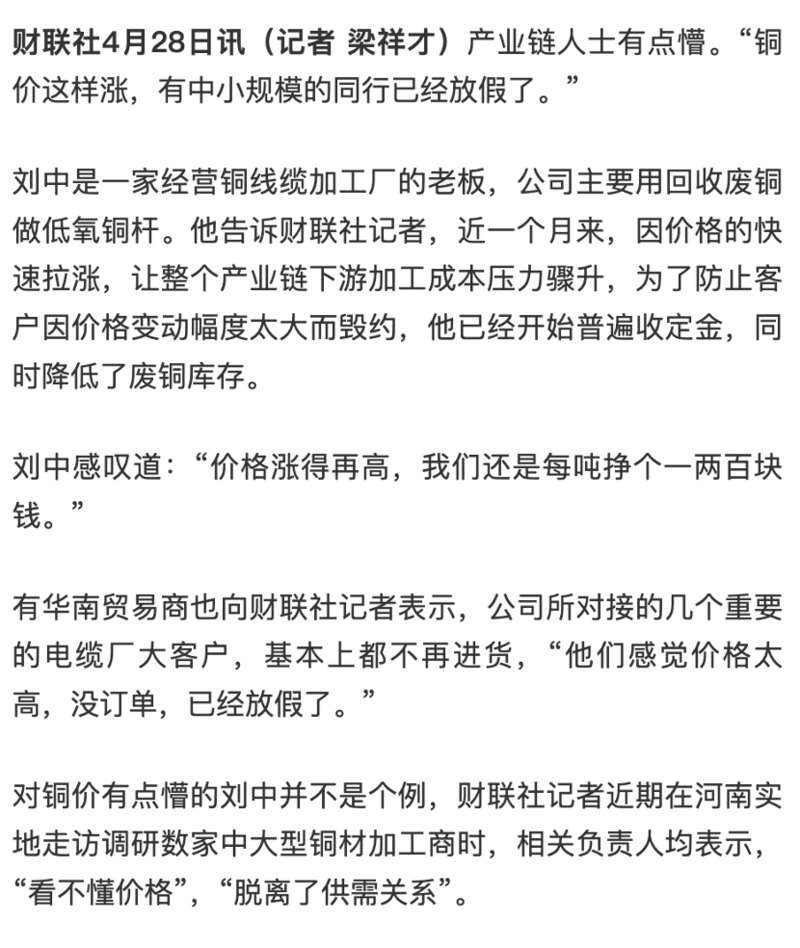

而且下游的电力客户接货意愿也低,有媒体报道称,有电缆客户觉得价格贵,不进货了,导致中小规模的铜材加工企业直接没订单放假了。中下游认为价格脱离了供需关系,看不懂,涨得懵懵的。

那么,问题出在哪?

2

这次美铜空头被逼仓,直接触发因素是,过去的跨市套利策略失效了。

放在过去,美铜库存不够,那从别的地方筹到货,运过去卖给他们不就行了。

但现在,在全球铜库存偏低的情况下,俄罗斯金属还受到制裁。

伦敦交割库中一半是俄铜,俄铜已经无法运到美国交割,中国产精铜也不是美铜交割品,加上红海事件、加征关税导致海运成本上升,所以市场笃定空头没办法在短期内拿出一大批实物运往美国市场去交割套利。

要解决矛盾,只能空头认输离场,或交易所、国家力量下场干预,这与2022 年俄乌冲突之下的青山妖镍事件非常相像。

青山集团当时在伦敦交易所开出20万空单套保,结果遭遇多头狙击,因为嘉能可看到了伦敦交易所制裁了俄镍之后,青山根本拿不出这么多库存来交割。

青山一度浮亏一千多亿。这次风波最终还是靠神秘力量拔网线才得以平息。

如果这样的悲剧总是重复出现,世界工厂几乎是忙活大半年白打工了。

白给矿山、国际大宗贸易商打工这样的事,国内钢铁行业就是其中典范。

3

从这些逼空行情中——

实际能看到的是全球战略资源的争夺战日益加剧,最上游的矿国矿商,在这轮能源转型的博弈中拥有了最大的话语权。

能看到的是,地缘政治的极不稳定给供应端带来了持久的扰动,脱钩、俄乌、红海等等,全球经济割裂为两大体系,这种割裂已经延伸到大宗商品市场。

能看到的是,工业品的供应扰动,加大了制造业中下游的风险,特别是对于不拥有铜、铁矿等重要矿产定价权的“世界工厂”,中国。上游矿商不让利,下游终端消费品拥有定价权,最终结果就是中游体现出了极致内卷的韧性,即便降低加工费也愿意生产。不过,经济规律告诉我们,该倒闭出清的,一个都躲不了。相比之下,老美受到影响更大的是原油,原油在本轮大宗行情当中,反而略显平静。

还能看到的是,基于全球化之上的投资体系和套利策略,也在面临失效风险,投机者在全球化的断层和裂缝里寻找机会。

风浪越大鱼越贵,但能捞到鱼还把鱼吃进嘴里的,一直都是少数人。